本記事ではバンドルカードの特徴やメリット・デメリットをはじめ、

実際の発行手順から使い方まで解説しています。

こんにちは、むらいろです。

一部のネットサービス決済は、クレジットカード支払いしか対応しておらず困ることってありますよね。

カードの審査に通らなかったり、現金主義だったりする人からすればとても不便です。

クレジットカードの審査が通らない…

使い過ぎちゃうから作りたくない

そんな時に役立つのが、プリペイド型(VISA)の「バンドルカード」です。

審査不要で年齢問わず、スマホにアプリを取り入れるだけで使えます。

今回はバンドルカードの特徴やメリット・デメリットをはじめ、実際の使い方まで紹介します。

フリーターはもちろん無職の人でも簡単にネットショッピング専用のカードをつくれるので、ぜひご覧ください。

バンドルカードは5分ほどで発行できます。

バンドルカードってなに?

バンドルカードはプリペイド型のカードです。

スマホにアプリを入れて、コンビニやネット銀行などからお金をチャージすることで使用できます。

バンドルカード残高はVISA加盟店で利用可能です。

クレジットカードを持っていなかったり、家族にナイショでネットショッピングを楽しみたかったりするような時に役立ちます。

バンドルカードは、3つの種類があります。

| バーチャル | リアル | リアル+ | |

|---|---|---|---|

| カード発行方法 | アプリのインストール | アプリから発行依頼 (実物カード) | アプリから発行依頼 (実物カード) |

| 発行手数料 | 無料 | 300円 or 400円 (券面デザインによる) | 600円 or 700円 (券面デザインによる) |

| 残高上限額 | 10万円 | 10万円 | 100万円 |

| 決済対応範囲 | オンラインサービスのみ | オンラインサービス 実店舗 | オンラインサービス 実店舗 |

バンドルカードの実物が欲しい場合は、アプリからの発行手続きが必要になります。

ただ、ネットショッピングの用途であれば手数料無料の「バーチャルカード」で事足ります。

リアルカードとリアルカード「+」の違いは、一部の実店舗(ガソリンスタンド、宿泊施設、海外VISA加盟店)で使えるか否かです。

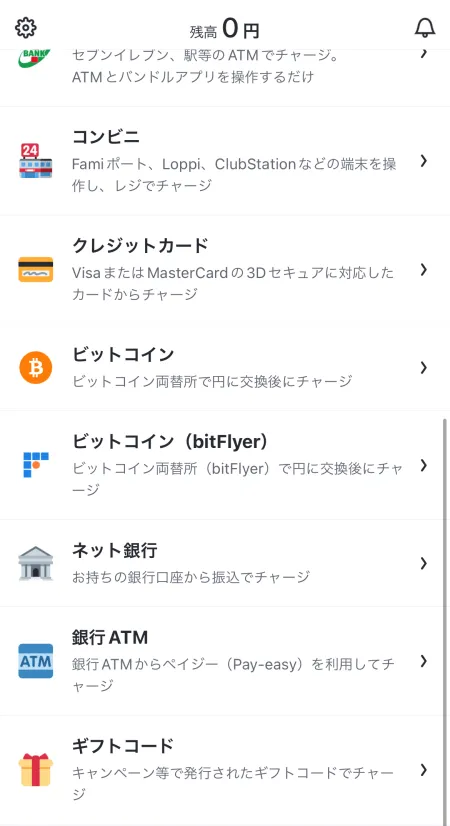

バンドルカードの発行後は、次の方法で残高をチャージできます。

| 商品 | 特徴 | 最低チャージ金額 |

|---|---|---|

ポチッとチャージ | 入力した金額を即座にチャージ 翌月にネット銀行・ATM・コンビニで支払い チャージ手数料が発生する | 3,000円 |

ドコモ払い | 入力した金額を即座にチャージ 携帯料金とまとめて支払い チャージ手数料が発生する ドコモ回線のみ利用可能 | 1,000円 |

セブン銀行 ATM | セブン銀行ATMからチャージ チャージ手数料が無料 | 1,000円 |

コンビニ | コンビニ(セブンイレブン以外)からチャージ チャージ手数料が無料 ファミリーマートはファミペイで支払い可 | 1,000円 |

クレジットカード | クレジットカードからチャージ チャージ手数料が無料 Visa、Mastercardのみ対応 そもそも持ってたら苦労してない | 1,000円 |

ビットコイン(bitFlyer) | bitFlyerからチャージ(円建て) チャージ手数料が無料 bitFlyer以外はチャージ不可 | 1,000円 |

ネット銀行 | 銀行オンライン口座からチャージ チャージ手数料が無料 一部地方銀行は利用不可 | 1,000円 |

銀行ATM | 銀行のATMからチャージ チャージ手数料が無料(ゆうちょ銀行のみ有料) | 1,000円 |

ギフトコード | バンドルカードが発行したギフトからチャージ Amazon等のギフト券ではありません。 |

「ポチっとチャージ」「ドコモ払い」「ゆうちょ銀行」はチャージに手数料が発生します。

バンドルカードのメリットは?

バンドルカードを利用するメリットは2つあります。

- 審査や年齢制限なしで発行できる

- あと払いでチャージできる

審査や年齢制限なしで発行できる

プリペイドカードなので、信用情報(CIC・JICC・KSC)を照会する審査はありません。

アプリを導入して会員登録するだけで、即時発行されます。

入会の年齢制限もないので学生からシニアまで誰でも取得できます。

プリペイドカードなのに後払いができる

一般的にプリペイドカードは前払いが鉄則です。

プリペイドは「前払い」を意味しているので当然のことですね…。

しかし、バンドルカードは「あと払い(ポチっとチャージ)」に対応しています。

「手元にお金がない」もしくは「チャージするために外に行くのが面倒」という場面でも即チャージして決済できます。

あと払いの料金は翌月末までにコンビニ、ATM、ネット銀行から支払えばOKです。

バンドルカードのデメリットは?

バンドルカードのデメリットは3つあります。

- クレジットカードのようなポイント還元がない

- お金を使い過ぎてしまうリスクがある

- チャージ残高を使い切るのが難しい

クレジットカードのようなポイント還元がない

バンドルカードは使い続けても特に得することはありません。

クレジットカードと違ってポイント還元などの特典がないからです。

クレジットカードの場合、利用料金に応じてポイントが還元されます。

ポイントの還元率はカード会社によって異なりますが、三井住友カード(NL)を例にすると、合計200円ごとに1ポイント(0.5%)付与されます。

また、対象のコンビニや飲食店で使用(タッチ決済)をすると最大5%の還元を受けられます。

三井住友カードこのようなポイント還元や特典はバンドルカードにはありません。

あくまでもクレジットカードではなくプリペイドカードなので仕方がない部分となります。

せっかくお金を払うならオマケが欲しいのが本音ダケド。。。

お金を使いすぎてしまうリスクがある

バンドルカードの「ポチッとチャージ(後払い)」はメリットである反面、お金を使い過ぎるリスクがあります。

通常のプリペイドカードであれば、現金を用意する必要があるので嫌でもブレーキが掛かります。

しかし、ポチッとチャージはクレジットカードと同様に買い物が出来てしまいます。

物欲に負けてしまうと「気づけば泥沼」ということもあり得ます。

「ポチっとチャージ」の支払いはチャージ手数料も含めて翌月一括払いです。

もし、支払えなかった場合は、金額に対して年率14.6%の遅延損害金が発生します。

クレジットカードのような「あとから分割払い」「あとからリボ払い」などの救済措置がないので注意してください。

チャージ残高を使い切るのが難しい

バンドルカードの最低チャージ金額は「1,000円(ポチッとチャージは3,000円)」に設定されています。

そのため、600円の商品を購入するために、1,000円をチャージすると400円の残高となります。

このような時、400円ピッタリ残額分を消費できるサービスを探すのは手間がかかります。

仮に300円の商品を買っても100円残りますし、1400円の商品を選ぶなら追加チャージが必要です。

つまり、多少の余剰がでるのは諦めざるを得ないことがあります。

将来的に使うことができる資産があるものとして目を瞑りましょう…。

とはいえ、「絶対に使い切らないとイヤ!」という場合は、Amazonギフト券に振り替える手段もあります。

現金には戻りませんが、アマゾンサービスを通じて余剰分を無駄なく使えます。

- バンドルカードの余剰分をAmazonギフトにチャージする

- アマゾンの買い物でAmazonギフトを使用する

Eメールタイプなら「15円」以上、チャージタイプなら「100円」以上でAmazonギフトを購入できます。

バンドルカードの発行手順

バンドルカードの発行は非常にカンタンです。

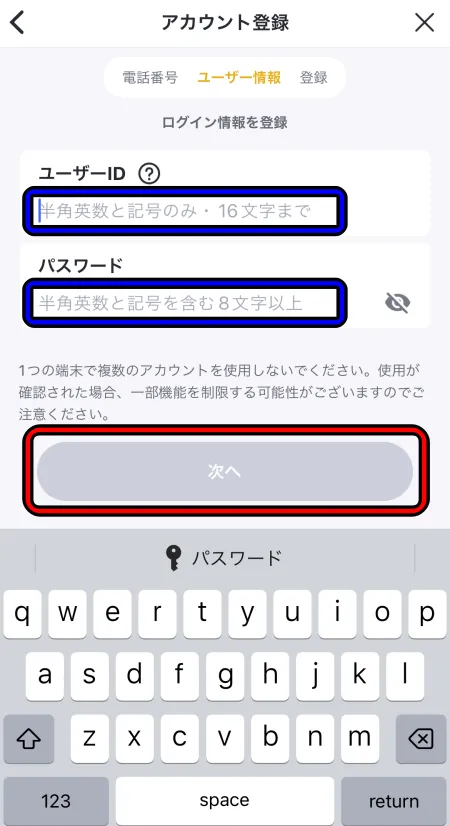

App store(iPhone)、もしくはGoogle Play(Android)からアプリを入手して会員登録をするだけです。

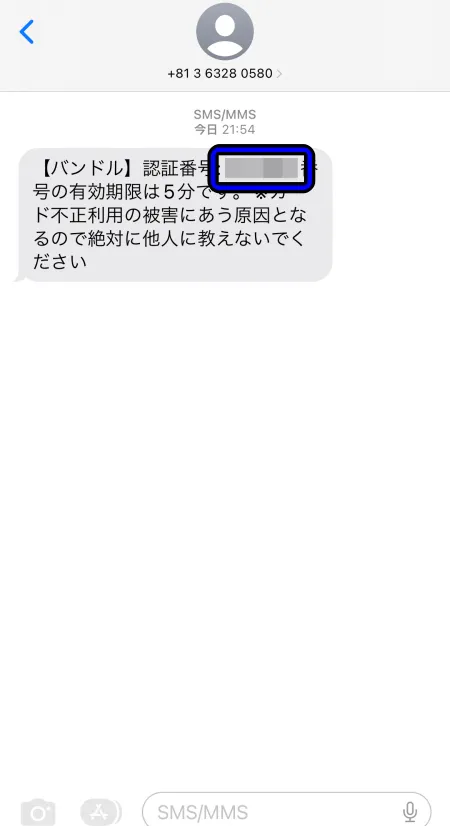

1つ注意点を挙げると、会員登録は「SMS認証」が必須です。

IP電話や固定電話しか持っていない場合は、バンドルカードを発行できません。

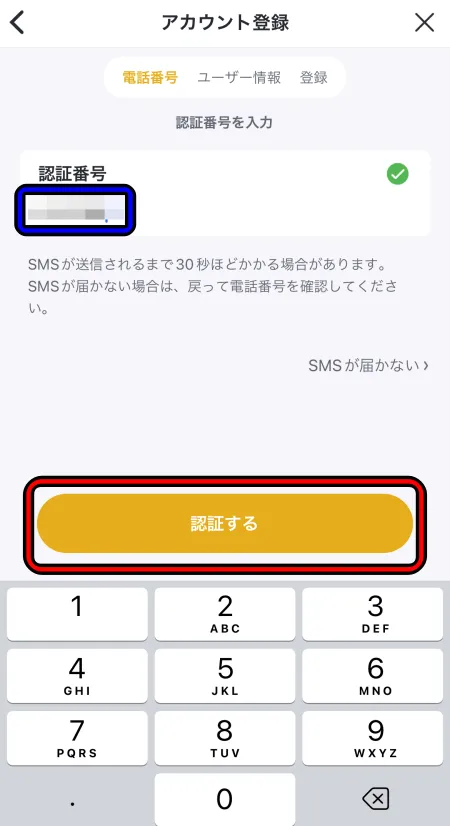

SMS認証とは携帯電話のショートメッセージサービスを通して本人確認を行う機能です。

バンドルカードから6桁のワンタイムパスワードを受け取るためにスマホが必要になります。

ここからは、実際の手順を紹介していきます。

とはいっても、特に難所はないので「バンドルカードの使い方」や「チャージ・利用明細」などを知りたい方は「バンドルカードの使い方」までスキップしてください。

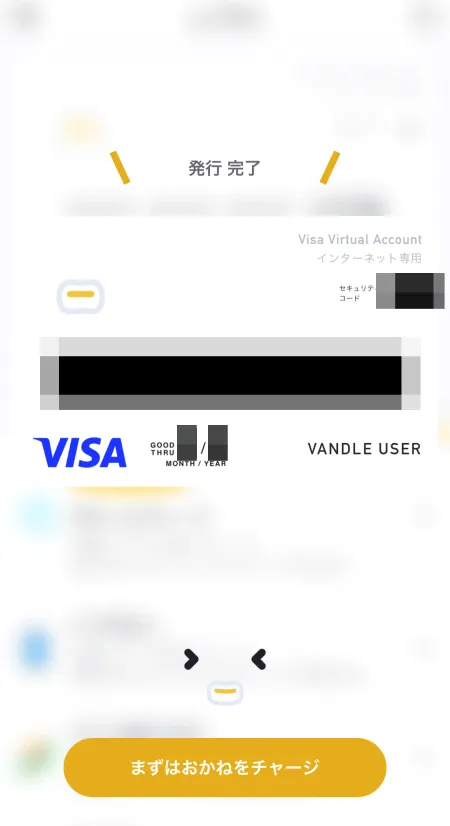

お疲れ様でした!

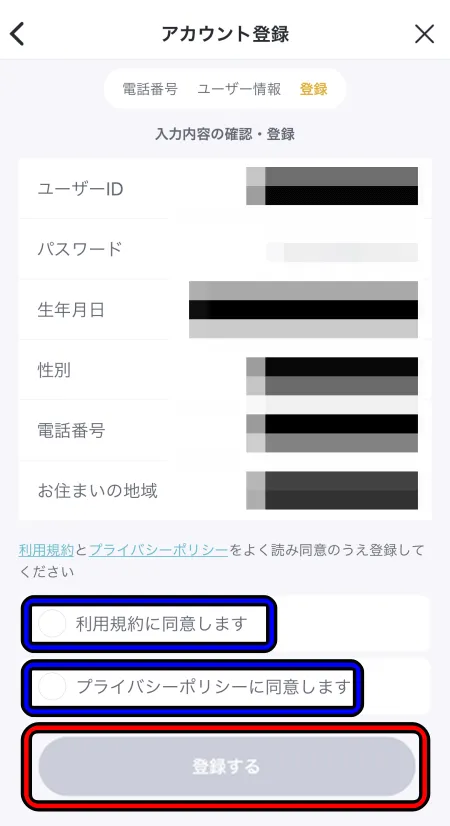

バンドルカード(バーチャル)の発行が完了しました。

ユーザーIDやパスワードはアプリを削除してしまったり、ログアウトしてしまったりした時に必要になるので、メモ等して必ず保管しておいてください。

バンドルカードの使い方

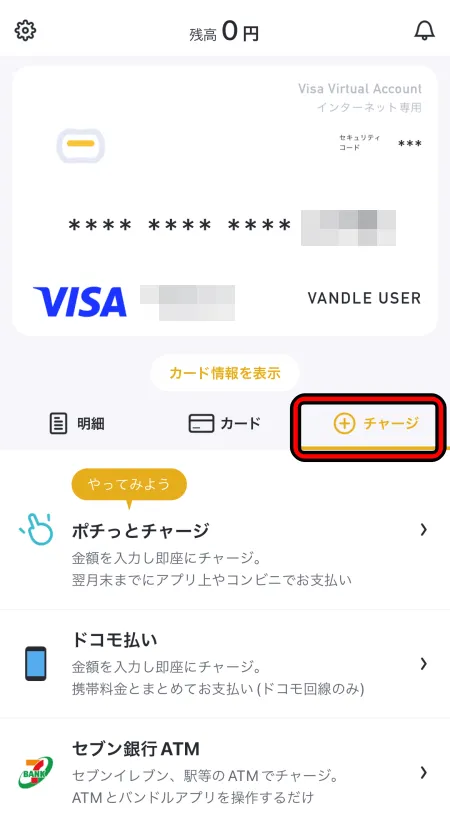

バンドルカードの発行後は、ネットサービスの決済をするためチャージを行います。

チャージから決済までの流れは次の通りです。

メニュー「チャージ」タブをタップしてチャージ方法を選択します。

各チャージ方法に応じて手続きを進めてください。

例:セブン銀行ATMのチャージ

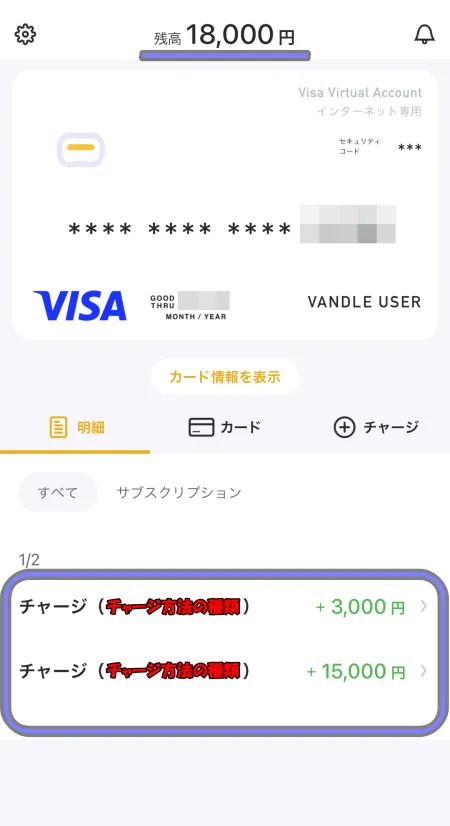

チャージが終わったら、残高と明細のデータが更新されます。

下図では「2回チャージ」して「残高:18,000円」となっています。

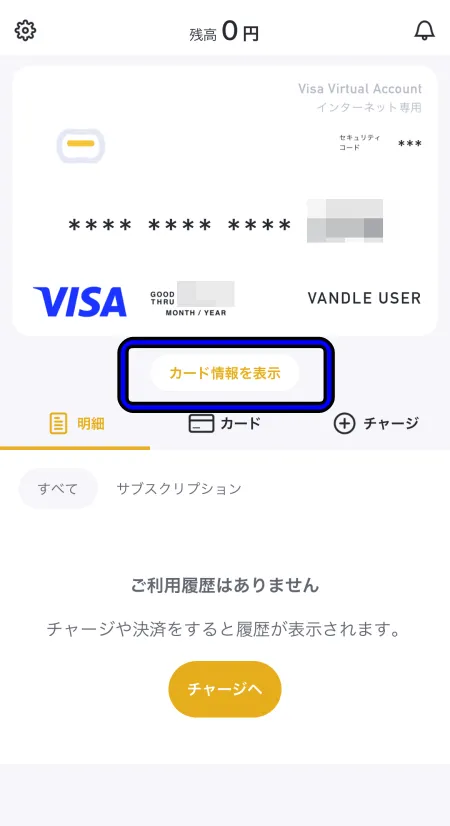

購入したい商品(Amazon等)の支払いページで、バンドルカード情報を入力して決済します。

カード番号や有効期限、セキュリティコードは「カード情報を表示」から確認できます。

名義人は[姓:VANDLE][名:USER]です。

正常に決済処理が完了したら、バンドルカードの残高と明細をチェックします。

引き落とし金額に問題がなければ無事完了です。

一度使ってしまえばスグ覚えられます!

バンドルカードの疑問(FAQ)

ここでは、私がバンドルカードを利用した時に「?」マークになった点をまとめています。

まとめ

バンドルカードは、「どうしてもクレジットカード決済」が必要な時に活躍します。

メリットとデメリットをまとめると次のとおりです。

| メリット | デメリット |

|---|---|

| 即発行してすぐ使える あと払いが出来る | ポイント還元がない 使い過ぎるリスクがある 残高を使い切るのが難しい |

残高の問題はAmazonギフト券など他のサービスで使用すれば対策可能です。

最後に、クレジットカードは1枚だけでも持っておいた方が何かと便利です。

ポイント還元を含め、残高や利用可否を気にする必要がないので多くの場面で役立ちます。

クレジットカードを発行するなら、身近なコンビニ(ファミリーマートは除く)や飲食店のポイント還元率が高い「三井住友カード」がオススメです。